遺産整理(預貯金の払い戻し、有価証券の売却、不動産の売却など)のサービス内容と費用について

遺産に不動産がある場合は、相続に伴う名義変更が必要となります。遺言がない場合は相続人全員が遺産の分け方について合意し、その内容を「遺産分割協議書」にまとめる必要があります。また、遺言があっても公正証書遺言ではなく自筆証書遺言の場合は家庭裁判所による「検認」手続きが必要となります。これらの作業も当事務所にお任せください。

現在はオンラインで登記手続きができるため、不動産の所在地が遠方であっても現地に赴くことなく手続きできます。遠方のお客様もお気軽にご相談ください。電話、メール、郵送、ZOOM等により柔軟にご対応致します。

【目次】

※以下の情報もご参照ください。

・相続の基礎知識

・相続登記のお役立ち情報

・遺産分割協議のお役立ち情報

・相続税のお役立ち情報

| 項目 | 報酬額(税込) | 実費 |

|---|---|---|

| 相続登記 | 93,500円(※1,2) | 登録免許税(固定資産税評価額の0.4%)(※3) |

| 戸籍謄本等収集 |

1,100円/1通 |

戸籍謄本:450円/1通 |

| 登記事項証明書 | − | 480円/1通 |

| 法定相続情報証明 | 5,500円(※5,6) | − |

| その他 | − | 郵送費、交通費、登記情報調査費(※7)等 |

※1 遺産分割協議書の作成を含みます。なお、お客様にてご用意いただいた場合であっても報酬額は変わりません。

※2 特殊な事情等により難度が高い場合は以下のとおり加算されます。

※3 相続人以外の第三者への遺贈の場合は2%

※4 役所により異なります。

※5 取得通数に関わらず一律です。(下記「法定相続情報証明制度が始まりました」参照)

※6 法定相続情報証明の取得のみの場合は33,000円、遺産整理を併せてご依頼いただく場合は無料です。

※7 登記情報:331円/1通、公図:361円/1通

・遺言書の検認申し立て:報酬額55,000円(税込) ※実費別

<モデルケース>

| 相続登記 | 93,500円 |

| 戸籍謄本等収集 | 1,100円 × 7通 = 7,700円 |

| 司法書士報酬合計 | 101,200円 |

| 相続登記(登録免許税) | 3,000万円(2,500万円 + 500万円) × 0.4% = 120,000円 |

| 戸籍謄本等収集(手数料) | 450円 × 3通 + 750円 × 4通 = 4,350円 |

| 登記事項証明書(手数料) | 480円 × 2通(土地と建物) = 960円 |

| その他(郵送費、交通費等) | 5,000円(仮定) |

| 実費合計 | 130,310円 |

231,510円

<被相続人(亡くなった方)のもの>

| 死亡の記載のある戸籍謄本(または除籍謄本) |

| 住民票の除票(死亡の旨および本籍・続柄の記載のあるもの) |

<相続人のもの>

| 不動産を取得する方の戸籍謄本(被相続人の死亡日以降のもの) |

| 不動産を取得する方の住民票の除票(本籍・続柄の記載のあるもの) |

| 不動産の固定資産評価証明書(当年度のもの) |

相続人が第1順位者(子)でない場合、先順位の相続人がいないことを証する戸籍謄本等が必要となります。例えば、子がいないことを証明するためには被相続人の出生から死亡までの全ての戸籍謄本、除籍謄本、改製原戸籍謄本が必要となります。

<被相続人(亡くなった方)のもの>

| 出生から死亡までの全ての戸籍謄本、除籍謄本、改製原戸籍謄本 |

| 住民票の除票(死亡の旨および本籍・続柄の記載のあるもの) |

<相続人のもの>

| 全員の戸籍謄本(被相続人の死亡日以降のもの) |

| 全員の印鑑証明書 |

| 不動産を取得する方の住民票(本籍・続柄の記載のあるもの) |

| 不動産の固定資産評価証明書(今年度のもの) |

印鑑証明書以外の書類は当事務所にて取得代行できます。

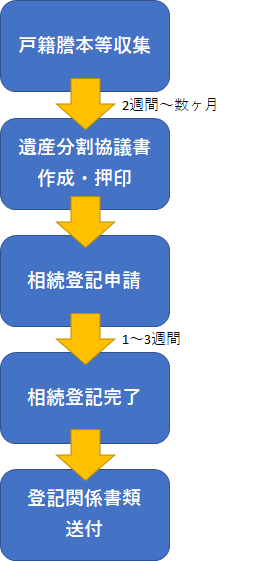

| 1.戸籍謄本等収集 | 戸籍謄本等の収集に要する時間はケースバイケースです。相続関係が複雑だったり転籍の回数が多い場合等は数ヶ月かかることもあります。 |

|---|---|

| 2.遺産分割協議書作成・押印 | 必要な戸籍謄本等が揃い次第、遺産分割協議書を送付致しますので、相続人全員が実印にて押印の上、当事務所まで返送願います。また、この時点で見積金額が確定しますので、併せてご連絡致します。 |

| 3.相続登記申請 | 遺産分割協議書の押印が完了したら登記を申請します。管轄法務局や時期にもよりますが、完了まで1〜3週間程度かかります。 |

| 4.相続登記完了 | 登記が完了したら請求書を送付致しますので、費用のお振込みをお願い致します。 |

| 5.登記関係書類送付 | 入金が確認できましたら登記関係書類を書留で郵送致します。 |

戸籍は作り直されることがあります。例えば、法律の改正により新しい様式に書き換えられる(「改製」といいます)ことがあります。また、婚姻することによって親の籍から抜けて新しい戸籍が作られます。住所を移転する際に本籍地の移転手続き(「転籍」といいます)もする方がいらっしゃいますが、この場合も移転先にて新しい戸籍が作られます。

新しい戸籍が作られる際、婚姻等で既に籍を抜けている子は転記されません。つまり、子が何人いるか証明するためには最新の戸籍謄本1通を取得しただけでは足りず、出生時に遡るまで古い戸籍(「除籍」や「改製原戸籍」といいます)を全て取得する必要があります。これがなかなか大変な時があります。

戸籍は本籍地を管轄する役所にて取得しますが、管轄を跨って転籍していると別の役所に古い戸籍を請求しなければなりません。しかも、どこから転籍してきたかは新しい戸籍を見るまでわかりません。1つずつ順番に遡っていく必要があるため、転籍を繰り返していると収集に時間がかかることがあります。

前述(「相続登記に必要な戸籍謄本等」参照)の通り、遺言がない場合は被相続人の出生から死亡まで全ての戸籍謄本等を取得する必要があります。(遺言がある場合でも必要なことがあります。これも前述の通り。)

子が先に亡くなっている場合、孫が何人いるか(またはいないのか)証明するために「亡くなった子」の戸籍も出生から死亡まで全て取得する必要があります。

子がおらず、両親が亡くなっていて兄弟姉妹が相続人になる場合はもっと大変です。兄弟姉妹が何人いるかを証明するためには、被相続人の「父親」と「母親」の戸籍も出生から死亡まで全て取得する必要があります。また、兄弟姉妹が先に亡くなっていている場合、甥・姪が何人いるか(またはいないのか)証明するために「亡くなった兄弟姉妹」の戸籍も出生から死亡まで全て取得する必要があります。

このように、取得すべき戸籍が膨大で、全部揃えるのに数か月を要することもあります。この点からも遺言はぜひ作成しておいていただきたいと思います。

上記はあくまで相続登記に必要な戸籍謄本の話です。相続税の算出にあたっては、相続人の数を明らかにする必要があるため、遺言があったとしても出生から死亡まで全ての戸籍を取得しなければなりません。(相続人の数により基礎控除額が決まるため)

この場合も、相続登記の手続きが厄介になることがよくあります。

登記を受け付ける法務局は、住所と氏名の一致をもって同一人物と判断するため、登記簿上の住所が住民票の住所と異なっている時は、その繋がり(変遷)を証明する必要があります。

登記簿上の住所が1つ前の住所ならば、被相続人の住民票の除票に前住所として記載されているので問題ありません。住民票の除票に登記簿上の住所の記載がない場合、被相続人の本籍地を管轄する役所にて「戸籍の附票」を取得する必要があります。戸籍の附票は戸籍とは別物で、住所の変遷が記載されています。通常はこれに登記簿上の住所から最後の住所までの変遷が記載されているため、これを添付すれば問題なく相続登記できます。

ところが、戸籍の附票も戸籍と同じく改製される(作り直される)ことがあり、古い戸籍の附票は廃棄されてしまっていることがあります。こうなるともはや住所の変遷を証明することができません。

この場合、「権利証」があれば登記可能ですが、紛失している場合にどうすればいいかは法務局ごとに対応が異なるというのが実情です。「上申書」(相続人全員が、被相続人と登記簿上の名義人が同一人物であることを上申する書面に実印を押して印鑑証明書を添付したもの)の他、「不在住・不在籍証明書」(登記簿上の住所が居住地でも本籍地でもないことの証明書)や固定資産税の納税通知書(または固定資産評価証明書)等の書類を求められることがあります。珍しい例ですが、奈良の法務局で「保証書」なるものを求められたことがあります。上申書と似たような書類ですが、相続人以外の第三者2名により実印にて押印し、印鑑証明書を添付せよとのことでした。

被相続人がずっと昔に取得した不動産は、住所が古いままのケースが多々あります。上記「相続登記に必要な戸籍謄本等」に記載した他にも書類が必要となることがありますのでご注意ください。なお、上申書や保証書が必要となった場合はそれらの書類は当事務所にて作成いたします。(署名・捺印および印鑑証明書の取得はお客様にてお願いいたします。)

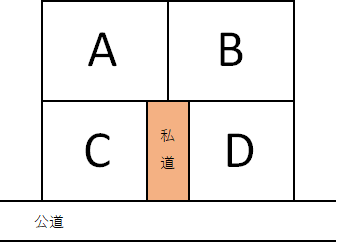

図のAの土地とその上の建物をお持ちの方が亡くなったとします。この場合、Aの土地とその上の建物だけでなく、私道の持分4分の1(私道をABCDの所有者各4分の1の割合で共有しているとします)も忘れずに遺産分割の対象とし、相続登記する必要があります。

税理士さん等が作った遺産分割協議書では、この私道の持分が漏れていることがあります。私道(公衆用道路)は固定資産税が非課税なので納税通知書に記載されないため見落としてしまうのです。

持分といえど私道の権利は重要です。これがないと私道を通行する権利がないことになります。Aの土地を売却する場合も私道の権利とセットでなければ売れません。

漏らさないためには権利証を確認するのが一番確実です。その他、役所で「名寄せ帳」を取得すればその役所の管轄内の所有不動産を全て確認することができます。ただし、役所によっては私道が記載されない所もあるので注意が必要です。権利証を紛失している場合は、私道と思われる土地の登記事項証明書を法務局で取得して所有者を調べることができます。調べてみたら私道ではなく市などが所有する公道だったということもあります。この場合はもちろん相続登記は不要です。

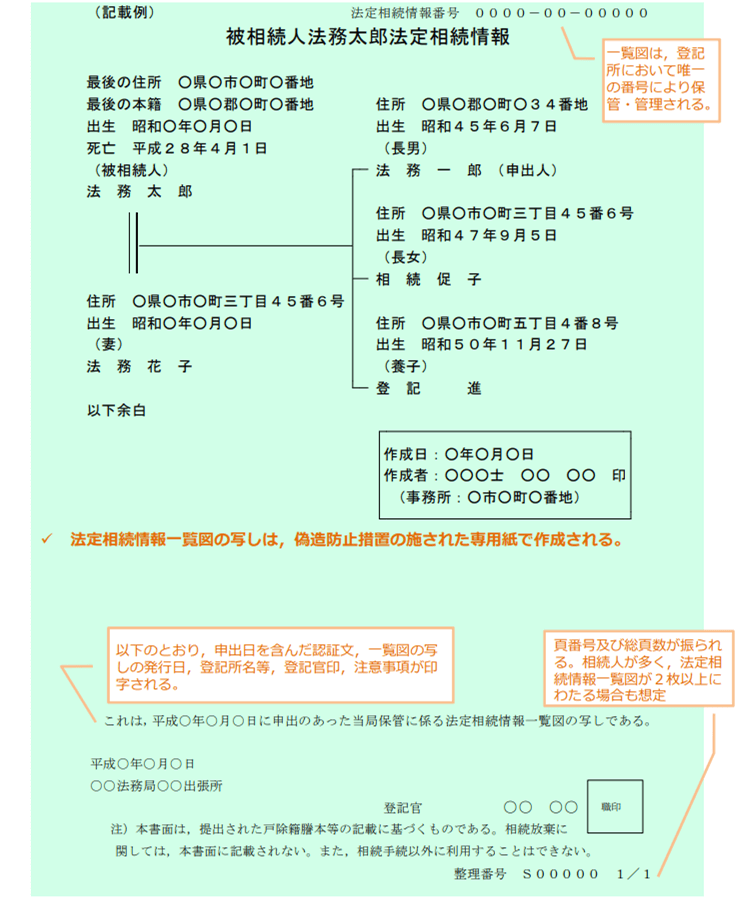

平成29年5月29日から「法定相続情報証明制度」が始まりました。これは、収集した戸籍一式を法務局に提出して「法定相続情報一覧図」を発行してもらうことにより、以降の相続手続きでこの一覧図を戸籍一式の代わりに使うことができるというものです。

相続登記だけでなく、預貯金の払い戻し等の手続きでも戸籍一式を提示する必要があるので、戸籍の数が膨大な場合は書類のやりとりが楽になります。

国としては、相続登記がされないまま放置され、所有者不明の空き家が社会問題となっていること等を受け、相続登記を促進することが狙いのようです。しかし、一覧図の発行を受けるためには一度は戸籍一式を全て収集しなければなりません。結局それが一番大変(上記「戸籍の収集には時間がかかる?」参照)なので、そこの手間が軽減されない限り相続登記の促進に繋がることはないように思えます。

ただし、預金の払い戻しに応じる金融機関としては、確認する書類が減るので手続きが早くなる可能性はあります。また、相続登記にせよ預貯金の払い戻しにせよ、戸籍一式を一旦預ける必要があり(戸籍一式は希望すれば返却してもらえます)、その間は他の手続きを進めることができませんでしたが、一覧図は必要な枚数を無料(司法書士等の専門家に依頼する場合の報酬は別)で発行してもらえるので、相続登記や複数の金融機関での払い戻し手続きを同時並行で進めることができます。

この制度を使うか使わないかは自由です。当事務所では個々の事案ごとに判断し、使うメリットがあると思われるケースでは利用をお勧めしています。

※法定相続情報一覧図の例(法務省のWebサイトより)

一度は戸籍一式を全て収集しなければならないということに何ら変わりはありません。法定相続情報一覧図を取得するために必要だからです。

法定相続情報一覧図はあくまで戸籍の束の代替であり、それ以上の情報は記載できません。具体的にいうと、相続放棄をした旨や、相続欠格事由に該当する旨を記載することはできません。これらの情報は戸籍に記載されないからです。これらの人達は一覧図に相続人と区別がつかない形で記載されることになるため、別途、相続放棄申述受理証明書や相続欠格を証する書類が必要になります。

なお、廃除された旨は戸籍に記載されるため、これにあたる人は一覧図に記載しません。(廃除の旨が記載されるわけではなく、その人自体を記載しません。)

法定相続情報一覧図は第1順位の法定相続人を記載するものなので、第1順位の法定相続人全員が相続放棄をして第2順位の法定相続人が繰り上げで相続することになった場合は、この制度自体が使えません。従来通り戸籍一式と相続放棄申述受理証明書等が必要となります。